Buy & Hold – Doch nicht immer eine so gute Idee?

In diesem Beitrag geht es um das allseits beliebte Buy & Hold und die Frage, ob diese Anlagestrategie immer eine so gute Idee ist.

Was ist Buy & Hold?

Buy & Hold ist eine spezielle Anlagestrategie, die darauf abzielt, das im Rahmen der Geldanlage erworbene Asset einen längeren Zeitraum zu (be-)halten. Dabei grenzt sich der Buy & Hold-Ansatz sowohl von der Spekulation als auch vom Trading ganz deutlich ab. Buy & Hold-Anleger verfolgen gemeinhin einen langfristig orientierten, passiven Ansatz, bei dem sie in der Regel bewusst nicht auf Schwankungen an den Kapitalmärkten im Allgemeinen bzw. den Aktienmärkten im Speziellen reagieren.

Mögliche für das Buy & Hold geeignete Anlageklassen sind Aktien, Anleihen, Immobilien, Rohstoffe, Devisen… Diese werden einzeln oder gebündelt in Form von aktiven Fonds oder passiven Fonds (= ETFs) einmalig oder in regelmäßigen Abständen gekauft und dann unabhängig vom weiteren Auf und Ab an den Märkten gehalten.

Eines der bekanntesten Zitate zum Buy & Hold stammt wohl vom ungarischen Finanz- und Börsenexperten sowie Autor des Buches „Die Kunst über Geld nachzudenken“ (*) – André Kostolany – der sagte:

„Kaufen Sie Aktien, nehmen Sie Schlaftabletten und schauen Sie die Papiere nicht mehr an. Nach vielen Jahren werden Sie sehen: Sie sind reich.“

– André Kostolany –

Mit diesen Worten ermuntert uns der ehemalige Spekulant und Börsenaltmeister mit Geduld und langfristiger Fokussierung an die Geldanlage heranzutreten, denn ungeachtet aller Schwankungen haben doch vor allem die Aktienmärkte auf lange Sicht die Tendenz zu steigen, was zu höheren Preisen der zuvor gekauften Aktien bzw. Assets allgemein führt. Aber ist das immer so und ist damit bedingungsloses Buy & Hold zu jeder Marktlage die ultimative Idee?

Die über 20-jährige Rendite des S&P 500

Um mich der Antwort auf diese Frage zu nähern, habe ich mir den über 20-jährigen Verlauf des amerikanischen S&P 500 angeschaut und dessen Rendite ermittelt. Gestartet habe ich meine Betrachtung spontan im Januar 1999. Bis heute sind das immerhin sogar knapp 21,5 Jahre.

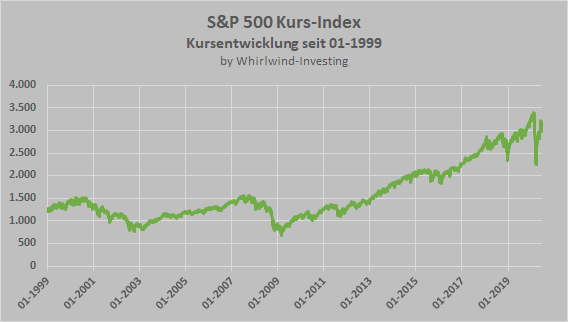

Die historischen Kurse habe ich vom Börsenportal ARIVA.DE entnommen und als Handelsplatz wurde DB Indikation Indizes gewählt. Die folgende Grafik zeigt zunächst den reinen Kursverlauf des S&P 500.

Am ersten Handelstag 1999, genauer am Montag, den 04. Januar 1999 betrug der Schlusskurs 1.228,1 Punkte. Heute, am 24. Juni 2020 um 20:45 Uhr (MESZ) beträgt der Kurs dagegen 3.048,5 Punkte. Somit hat der Index über 7.821 Tage um stolze 1.820,4 Punkte zugelegt. Dies entspricht einer Rendite von 148,2 % in knapp 21,5 Jahren oder einer annualisierten Rendite i.H.v. 4,33 % pro Jahr.

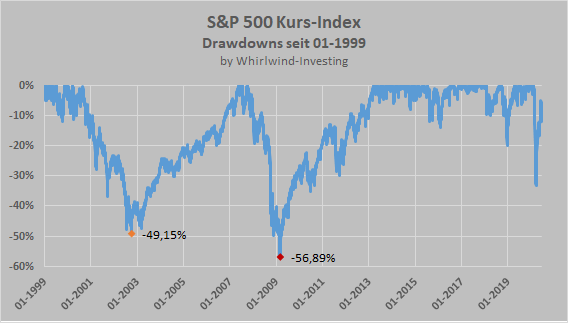

Was aus dem Kursverlauf jedoch nur recht undeutlich hervorgeht, sind die teilweise recht signifikanten Rücksetzer, auch Drawdowns genannt. So musste ein Buy & Hold-Anleger seit Januar 1999 bis heute zwei Mal dabei zusehen, wie sich sein an der Börse geduldig gehaltenes und zwischenzeitlich vermehrtes Kapital innerhalb kurzer Zeit um etwa 50 % reduzierte.

Und selbst wem es gelungen ist, auch in dieser schweren Zeit dem Buy & Hold treu zu bleiben und nicht zu verkaufen, der musste einige Jahre ohne jegliche positive Rendite auskommen. Da fragt man sich teilweise schon, warum man sein Kapital über 12 Jahre (von 1999 bis 2011) an einem solch wankelmütigen Ort für 0 % Rendite binden soll.

Erfahrene Börsianer könnten bzw. werden nun wahrscheinlich einwenden, dass es sich bei dem S&P 500 um einen Kurs-Index handelt, in welchem die Dividendenzahlungen der Unternehmen nicht berücksichtigt werden (dafür aber die i.A. positiven Effekte durch die in den USA populären Aktienrückkäufe). Daher schaue ich mir im Folgenden zusätzlich die Entwicklung des S&P 500 Total-Return, d.h. inkl. Dividendenzahlungen, an.

Entwicklung des S&P 500 Total-Return

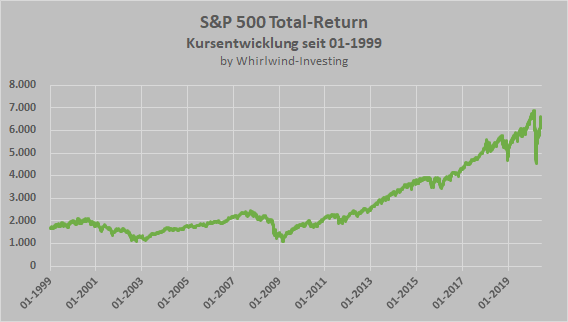

Die historischen Kursinformationen zum S&P 500 Total-Return (TR) konnte ich mir über Yahoo Finance komfortabel via csv-Export herunterladen. Den Kursverlauf des S&P 500 TR von Januar 1999 bis zum heutigen 24. Juni 2020 zeigt die folgende Grafik.

Aufgrund der berücksichtigten Dividenden betrug der Schlusskurs zum ersten Handelstag des Jahres 1999 bereits 1.668,5 Punkte und damit 440,4 Punkte mehr, als beim Kurs-Index. Aktuell steht der S&P 500 TR bei 6.245,9 Punkten. Der Total-Return-Index hat somit über die 7.821 Tage sogar um 4.577,4 Punkte zugelegt, was einer Rendite über den betrachteten Zeitraum von knapp 21,5 Jahre von 274,3 % oder einer annualisierten Rendite i.H.v. 6,34 % p.a. entspricht.

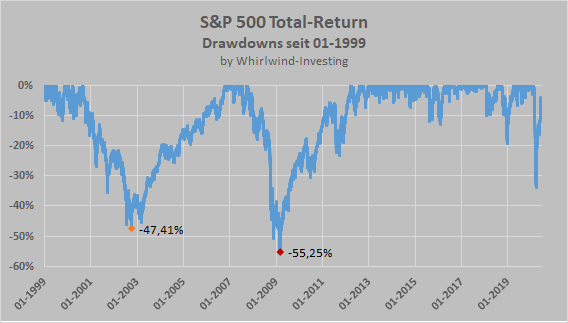

Aber auch die Dividendenzahlungen konnten den Kurs nicht daran hindern von Ende 2000 bis Ende 2002 um über 47 % und von Oktober 2007 bis März 2009 im Zuge der Weltfinanzkrise 2008/2009 sogar um über 55 % deutlich nachzugeben. Auch unter Berücksichtigung der Dividenden hätte ein reiner Buy & Hold-Anleger bis Anfang 2012 daher nicht viel verpasst.

Fairerweise muss ich natürlich eingestehen, dass eine jährliche Total-Return-Rendite im S&P 500 über einen Zeitraum von mehr als 21 Jahren von über 6 % im Vergleich zu den möglichen Alternativen (z.B. Sparbuch, Tages-/Festgeld, Anleihen…) dennoch nicht zu verachten ist. Mit dieser Rendite wären aus 10.000 € immerhin gut 37.000 € geworden. Jedoch erhalten diese Rendite nur Anleger mit einem genügend langem Zeitraum, welche sich zudem von zwischenzeitlichen Rückgängen von über 50 % nicht abschrecken lassen.

Gleichwohl stellt sich die Frage, ob sich möglicherweise mit alternativen Anlagestrategien die Rendite noch optimieren lässt.

3 Möglichkeiten zur Rendite-Optimierung

Die Gesamtrendite des amerikanischen S&P 500 beträgt seit Januar 1999 bis heute somit gut 274 % bzw. 6,34 % pro Jahr. Das ist wie gesagt schon einmal nicht schlecht. Aber geht da vielleicht noch etwas mehr? Lässt sich die Rendite nicht noch irgendwie optimieren? Mir fallen da spontan tatsächlich 3 Möglichkeiten zur Rendite-Optimierung ein.

Kaufzeitpunkt geschickt(er) Wählen

Es liegt wahrscheinlich auf der Hand, dass die Gesamtrendite bei Einmalanlagen umso höher ausfällt, je niedriger der Preis beim Kauf war. Hier kommt jedoch die berühmte Glaskugel ins Spiel, welche in der Praxis ständig kaputt ist. Das heißt, es lässt sich einfach nicht bzw. nur sehr, sehr schwer vorhersagen, wie sich der Markt kurzfristig entwickelt. Daher wird oftmals von Market-Timing vernünftigerweise abgeraten.

Und selbst wenn die Kurse gerade um 30 %, 40 % oder gar 50 % korrigiert haben, kommt dann noch die eigene Psyche und die allgemein häufig miese Grundstimmung dazu, welche einen womöglich davon abhält, zu einem idealen Einstiegszeitpunkt tatsächlich zu kaufen.

Mutig in Schwächephasen nachkaufen

Anders schaut es dagegen unter Umständen aus, wenn man nicht einmalig einen großen Betrag anlegen kann/muss, sondern die Möglichkeit hat, in günstigen Marktphasen, d.h. wenn die Kurse nachgeben, mutig mit neuem Kapital nachzukaufen oder aufgrund regelmäßiger Sparrate ohnehin kontinuierlich nachkauft. Im Prinzip ähnelt dieser Ansatz der „Hamster-Strategie“ von Phil Town, über die ich kürzlich im Rahmen eines Beitrages am Rande berichtet habe.

Systematisch Kauf- und Verkaufszeitpunkte mit Hilfe gleitender Durchschnitte wählen

Die dritte Variante, mit der die Rendite des S&P 500 eventuell optimiert werden kann, ist die systematische Wahl von Kauf– und Verkaufszeitpunkten mit Hilfe von gleitenden Durchschnitten. Ein gleitender Durchschnitt ist hierbei nichts anderes als das arithmetische Mittel der Schlusskurse über einen gewählten Zeitraum. Häufig ermittelt wird z.B. der gleitende Durchschnitt der letzten 200 (Handels-)Tage. Verbindet man anschließend die einzelnen Mittelwerte miteinander, erhält man die sogenannte 200-Tage-Linie. Diese läuft der Kursbewegung des Basiswertes (hier S&P 500) zwar hinterher, gleichzeitig erreicht man damit jedoch eine Glättung der Kursschwankungen und erhält somit einen besseren Blick auf den grundsätzlichen Trend des Marktes.

Taktisch sinnvoll könnte es nun beispielsweise sein, dass man den S&P 500 immer dann kauft, wenn dessen Kurs über dem gleitende Durchschnitt der letzten 200 Tage liegt bzw. verkauft, wenn dessen Kurs unter der 200-Tage-Linie verläuft. In der Vergangenheit habe ich dazu bereits eine Auswertung mit guten Ergebnissen für den deutschen Aktienindex DAX gemacht.

Zusammenfassung

Zusammenfassend muss ich Kostolany Recht geben – mit Geduld, einer ausreichenden Haltezeit und einer ordentlichen Portion Risikotoleranz ist es auch für reine Buy & Hold-Anleger möglich an der Börse mit Aktien bzw. Aktienindizes eine respektable Rendite zu erhalten. Der Preis für diese Rendite im Zusammenhang mit dieser vergleichsweise passiven Anlagestrategie sind jedoch unter Umständen deutliche Rücksetzer, die zwischenzeitlich auftreten können, und/oder mehr oder weniger lange Zeiträume mit annährend 0 % Rendite. Auf diese Nachteile/Risiken sollte meiner Meinung nach trotz der vielen Vorteile, welche die Buy & Hold-Anlagestrategie mit sich bringt, hingewiesen werden.

Abweichend vom reinen Buy & Hold lässt sich zudem möglichweise die Rendite deutlich erhöhen bzw. lassen sich die Drawdowns signifikant verringern, wenn es gelingt:

- den Kaufzeitpunkt optimal zu wählen,

- mutig bei Rücksetzern bzw. unabhängig davon regelmäßig nachzukaufen oder

- mithilfe technischer Werkzeuge taktisch optimale Kauf- und Verkaufszeitpunkte zu wählen und zu nutzen.

Nun freue ich mich wie immer über eure Gedanken und Meinungen zum Thema. Fallen euch weitere Möglichkeiten zur Rendite-Optimierung im Vergleich zur reinen Buy & Hold-Anlage ein? Lasst dazu gern einen Kommentar da.

Weiterhin freue ich mich natürlich auch über ein Feedback zum Whirlwind-Investing-Blog selbst. Lasst auch hierzu gern einen Kommentar mit euren Gedanken, Anregungen und konstruktiven Kritik da.

Wenn ihr zudem zukünftig keinen neuen Beitrag mehr verpassen wollte, meldet euch für meinen kostenlosen Benachrichtigungsservice an. Das Anmeldeformular dazu findet ihr in der Sidebar, entweder neben oder unter dem Beitrag (abhängig vom Browser-Design eures Endgerätes). Ihr bekommt dann automatisch eine E-Mail, wenn ein neuer Beitrag auf dem Blog von Whirlwind-Investing erscheint.

Viele Grüße,

Whirlwind.

Disclaimer: Die unter Whirlwind-Investing veröffentlichten Analysen und Texte stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Ich veröffentliche hier lediglich meine persönliche Meinung. Aktien, ETFs und Fonds sind immer mit Risiken behaftet. Auch ein Totalverlust des eingesetzten Kapitals ist möglich. Trotz gründlicher Recherche kann für die Richtigkeit und Vollständigkeit der Informationen keine Haftung übernommen werden. Beachtet bitte auch noch einmal meinen gesonderten Disclaimer als Teil des Impressums.

Danke sagen: Wenn euch dieser Beitrag sowie der Whirlwind-Investing Blog im Allgemeinen gefällt, dann lasst gern einen Kommentar da. Das motiviert mich ungemein. 🙂 Natürlich nehme ich auch jegliche Art an konstruktiver Kritik dankend entgegen. Wenn ihr mein Projekt darüber hinaus finanziell unterstützen wollt, könnt ihr mir gern eine kleine Spende per PayPal zukommen lassen. Dadurch helft ihr mir bei der Refinanzierung und Weiterentwicklung des Blogs. Schließlich dürft ihr Whirlwind-Investing natürlich auch an Freunde und Interessierte weiterempfehlen.

Amazon Partnerlink (*)

Klicken Sie auf den unteren Button, um den Inhalt von Amazon zu laden. Hierdurch werden bei Bedarf weitere Cookies geladen.

Auf Stand bleiben: Wenn ihr über neue Beiträge auf dem Whirlwind-Investing Blog informiert werden wollt, dann „liked“ und abonniert meine gleichnamige Facebook-Seite unter www.facebook.com/pg/WhirlwindInvesting oder tragt euch für meinen kostenlosen Benachrichtigungsservice ein.

Werbehinweis:

Bei den mit Sternchen (*) gekennzeichneten Inhalten handelt es sich um Werbung in Form sogenannter Provisions- bzw. Affiliate-Links. Diese führen auf Partnerseiten, auf denen die beworbenen Produkte und Dienstleistungen erworben werden können. Dabei bekomme ich für die Vermittlung des Produktes bzw. der Dienstleistung vom Anbieter eine Provision, welche mir bei der Refinanzierung meines Blogs hilft. Für euch ändert sich dabei am Preis selbstverständlich nichts. Weitere Details können meiner Datenschutzerklärung entnommen werden.

Auch hier wieder das verfälschte Zitat.

Kostolany sagte, “Kaufen sie sich ERSTKLASSIGE Aktien…”.

Er sagte nicht nur “Aktien” auch nicht den S&P 500. Er drängte immer auf hochwertige Unternehmen, breit gestreut. Danach kam das mit den Schlaftabletten.

Vielen Dank für den Hinweis, Stefan. Hast du zufällig auch eine Quelle für mich? Ich habe leider nur “Die Kunst über Geld nachzudenken.” Würde mich über den Nachweis bzw. eine Primärquelle freuen.

Viele Grüße,

Whirlwind.

Na, da hätte mein gestriger Kommentar ja wunderbar hierher gepasst :).

Es steht jedem frei, mit bestimmten Techniken ein paar Extraprozente herausholen zu wollen, in der Regel werden es dann ein paar Punkte weniger…

Zur Güte von “Kaufen und ewig liegenlassen” hier noch ein paar Anmerkungen von mir.

Ich beginne mit zwei weisen Aussagen.

»Die beste Zeit für die Geldanlage ist dann, wenn man Geld hat. Die Geschichte deutet nämlich darauf hin, dass nicht der Zeitpunkt zählt, sondern die Zeit.« (Sir John Templeton)

“Time in the market beats timing the market” (Ken Fisher)

Der Voya Corporate Leaders Fund zeigt eindrücklich die Stärke von Buy and hold

https://www.suredividend.com/voya-corporate-leaders/

Dann ist es tatsächlich so, dass eine Anlage in die ursprünglichen Unternehmen des S&P 500 wesentlich bessere Ergebnisse erzielt hätte, als der S&P 500-ETF auf den Index (allerdings vorerst nur in einem bestimmten Zeitraum). Bei letzterem werden nämlich regelmäßig Aktien ausgetauscht (so passiv sind die ETFs also gar nicht, wie die Fans uns glauben machen wollen). Was als Vorteil daherkommt, ist in diesem Fall ein Nachteil.

http://web.archive.org/web/20060216223405/http://finance.wharton.upenn.edu/~rlwctr/papers/0429.pdf

Dann kennen wir ja die Studien zu den Ergebnissen von Privatanlegern. Die besten Renditen erzielten Anleger, die gar nicht mehr wussten, dass sie ein Depot besitzen, also gar nicht mehr gehandelt hatten und alles schön so ließen, wie es war. Herausragend auch die Depots von – nun ja – toten Anlegern. Kein Handel, kein Versagen. Einfach Kaufen und liegenlassen.

Zum Timing bezüglich tiefer Kurse:

https://www.dividendgrowthinvestor.com/2020/02/the-do-nothing-dividend-portfolio.html

Vom Timing halte ich also gar nichts. Und Rein und Raus… das ist an der Börse furchtbar.

Mutig beim Absturz nachkaufen. Ja, das wäre zu schön, wenn man immer 10-20% in bar hielte, um die großen Chancen zu nutzen. Allein, auch das bringt nicht mehr Rendite, als immer zu 100% investiert zu sein. Fällt schwer einzusehen, aber so ist es nunmal.

Der von mir sehr geschätzte Buyandhold2012-Investor auf SA hält das zwar so. Aber er hat auch ein 8-stelliges Vermögen aufgebaut. Da kann man ruhig ein wenig Cash bei Seite lassen.

Einzig mit dem ersten Punkt – Kaufzeitpunkte geschickt wählen – kann ich etwas anfangen. Ich sagte gestern, dass ich mit Value nichts am Hut habe. Das stimmt nicht ganz. Auch ich warte bei einem Unternehmen in der Regel, dass es eher niedrige KGVs und Abschläge vom Hoch hat. Bei Growth-Titeln funktioniert das aber oft nicht. Bei Div-Aristokraten warte ich auf ein KGV von unter 20, was einer Rendite von 5% entspricht.

Neben diesem Ansatz ist meine Art zu invstieren den Indexlern sehr verwandt. Ich kaufe regelmäßig, ich halte die Kosten niedrig, es gibt keinen Umschlag, ich kaufe für die Ewigkeit (Entnahmephase außen vor gelassen). Ich bin ausreichend diversifiziert.

Dann wäre da noch die Momentum-Strategie. Ich kaufe gerne Weltmarktführer mit Burggräben, die kontinuierlich Umsätze, Gewinne und u.U. Dividenden erhöhen. Der 20-Jahres-Chart verläuft schön von unten links nach oben rechts. An gefallenen Engeln, Valuetraps und Turnaroundkandidaten habe ich kein Interesse.

Das war´s schon. Investieren kann so einfach sein. Ein paar zusätzliche Ausführungen und einen Portfolioauszug habe ich heute bei Tim Schäfer gepostet.

P.S.: Meine großen Kids sind jetzt 17 und 15. Die Vorlesezeiten liegen also lange zurück ;). Mein Jüngster ist 8 und da macht es eine helle Freude. Quality-Time, wie du richtig schreibst, Daniel.

Wir lesen gerade den zweiten Band von Harry Potter zu Ende, gleich gehe ich zur Bibliothek und hole den dritten. Harry Potter ist immer an mir vorbeigegangen. Die Fanmanie hat mich erstaunt und nun dachte ich, es ist an der Zeit das mal zu ergründen. Was soll ich sagen? Mein Sohnemann ist begeistert.

Wenn dein Kleinster älter ist, kann ich dir die Muskeltiere empfehlen

https://www.buechertreff.de/buchreihe/107336-die-muskeltiere-ute-krause-reihenfolge/

Auch Eliot und Isabella sind gut angekommen

https://www.buechertreff.de/buchreihe/47659-eliot-und-isabella-ingo-siegner-reihenfolge/

Alles Gute wünsche ich!

Mensch Sebastian, das ist ja fast wieder ein kleiner Roman bzw. ein eigener Beitrag. Danke dir für deine ausführliche Meinung. 🙂

Stimmt, dein gestriger Kommentar hätte auch gut hierher gepasst. Deshalb verlinke ich ihn einfach. 😉

Im Prinzip sehe ich den Vermögensaufbau wie eine Art Berg, dessen Spitze man sich auf verschiedenen Wegen nähern kann. Ich bin überzeugt, dass es nicht den perfekten Weg nach oben gibt, ansonsten würde jeder diesen Weg nutzen wollen, wodurch es zu langen Schlangen und zusätzlichen Wartezeiten kommen würde. Jeder Weg hat seine Vor- und Nachteile. Mit dem einem Weg ist man womöglich schneller, jedoch muss man dann unter Umständen andere Hindernisse und Gefahren überwinden. Daher ist es manchmal eventuell auch keine schlechte Idee, mal einen anderen Weg zumindest in Betracht zu ziehen. Verstehst du, was ich damit meine?

Ich bin im Grunde genommen auch ein Buy & Hold Investor oder eben ein Aktien-Sammler. Aber dennoch schaue ich nach links und rechts, gelange andere Wege betreffend auch zu Erkenntnissen und versuche diese einfach und verständlich zu vermitteln. Das heißt jetzt aber ganz sicher nicht, dass ich ab nun jedes Mal alle meine wunderbaren Unternehmen auf dem Markt zum Verkauf anbiete, nur weil der S&P 500 seinen 200-Tage-Durchschnitt unterschritten hat. Im Gegenteil, meine Sparpläne laufen beständig weiter und wenn zusätzlich etwas Cash auf dem Verrechnungskonto liegt, wird noch der ein oder andere Einmalkauf getätig. Großes Interesse habe ich an einigen Titeln, z.B. T. Rowe Price, Adidas, Johnson & Johnson, Halma plc, IDEX oder Roper Technologies…

Weiterhin danke ich dir für die Buchtipps. Eliot und Isabella kennen wir natürlich auch, genauso wie deren Dauer-Rivalen Bocky Bockwurst. 😉

Wir haben hier im Ort eine kleine aber feine Familien-Bibliothek. Absolut empfehlens- und erhaltenswert.

Bis die Tage.

Viele Grüße,

Whirlwind.

Dein Suchen und Ergründen gefällt mir sehr gut, Daniel. Ich habe mich früher ebenso ausgiebig mit verschiedenen Strategien und Techniken des Börsenhandels beschäftigt. Während der Lehmann-Krise 2008 war ich sogar short, aber das ist eine andere Geschichte….

Viele Wege führen nach Rom, bzw. zur finanziellen Unabhängigkeit. Das stimmt. Und es gibt auch nicht den einzigen richtigen Weg an der Börse. Das stimmt ebenso. Allerdings – und davon bin ich nach all den Jahren sehr überzeugt – gibt es ein paar zeitlose “Regeln”, die den Vermögensaufbau durch Aktien stark vereinfachen und die Ergebnisse optimieren. Die Finanzbranche möchte uns weismachen, dass alles furchtbar kompliziert ist und man etliche Verfahren, Strategien und Taktiken benötigt (das übernehmen die Profis dann auch gerne für gutes Geld), um erfolgreich zu sein. Das entspricht einfach nicht der Wahrheit.

Es ist stattdessen ganz simpel. Wie ich das verfolge, bist du auf einem sehr guten Weg. Meine obigen Ausführungen sollten nur dazu dienen, ein wenig Licht ins Dunkel zu bringen.

Alles Gute weiterhin!

Danke dir, Freelancer.

Tatsächlich ist es für mich eher Hobby und Zeitvertreib, wenn ich alternative Strategien und Techniken in einem Excel-Sheet durchrechne. Grundsätzlich bleibe ich jedoch bei meiner dargestellten Strategie und diesbezüglich scheinen wir uns wirklich zu ähneln, wie du auch bereits festgestellt hast. 🙂 Von daher drücke ich uns die Daumen, dass wir auf einem richtigen Weg sind. 🙂

Viele Grüße,

Whirlwind.