Trendfolge gegen Buy & Hold – Strategie-Analyse für den DAX

Trendfolge gegen Buy & Hold, welche Strategie liefert für den DAX die bessere Performance?

Für diesen Beitrag habe ich mir eine einfache Trendfolgestrategie auf den DAX angeschaut und diese gegen ein simples Buy & Hold Investment getestet. Die beschriebene Trendfolgestrategie ist einfach und mit wenig Zeitaufwand umzusetzen und das Ergebnis ist meiner Meinung nach dennoch beachtlich. Viel Spaß beim Lesen. 🙂

Einleitende Worte zum DAX und dessen Kursverlauf seit 2000

Wie schon an der ein oder anderen Stelle erwähnt, macht es mir große Freund umfangreiche Zahlenmengen auszuwerten und meine Schlüsse daraus zu ziehen. Wenn diese Zahlen dann noch im direkten Zusammenhang mit der Börse und dem Kapitalmarkt stehen, umso besser. 🙂 Für diesen Beitrag habe ich mir die Kurse des bekanntesten deutschen Aktienindex – dem DAX – seit 2000 besorgt und geschaut, was man damit wohl anfangen kann.

Im DAX sind die 30 größten und liquidesten deutschen Unternehmen gelistet. Damit repräsentiert er etwa 80 Prozent der Marktkapitalisierung börsennotierter Aktiengesellschaften in Deutschland. Als sogenannter Performance-Index werden beim DAX die Gewinnausschüttungen der Unternehmen – die Dividenden – bei der Berechnung des Index-Punktestandes mit berücksichtigt und hinzugerechnet. Allerdings enthält der DAX verhältnismäßig viele Unternehmen, welche in zyklischen Branchen agieren, wie BASF, Daimler oder die Lufthansa. Diese Unternehmen profitieren zwar übermäßig in wirtschaftlich guten Zeiten, fallen dagegen aber auch in schwierigen Wirtschaftslagen oder gar in einer Rezession umso stärker. Auch mit Blick auf den langfristigen Kursverlauf des DAX Performance-Index stellt sich daher die Frage, ob Buy & Hold beim DAX die Investmentstrategie der Wahl ist oder sein sollte.

Mit der Jahrtausendwende betrug der Punktestand im DAX unter 7.000 Punkte (genauer genommen sogar 6.750 Punkte). Heute stehen wir (wieder) bei etwa 13.200 Punkten. Das macht eine Performance bei einem reinen Buy & Hold Investment von über 95 %. Respekt.

Aber warum muss man sich im Jahr 2003 einen Index-Stand von unter 3.000 Punkten und im Jahr 2009 erneut von unter 4.000 Punkten antun, wenn der Index zwischenzeitlich bereits schon einmal bei 8.000 Punkten stand? Gibt es keine nachhaltig anwendbare Möglichkeit auf solche Kursrücksetzer zu verzichten und nur die freundlichen Haussephasen, d.h. Zeiten anhaltend steigender Kurse, mitzunehmen? An dieser Stelle möchte ich auf den 200-Tage gleitenden Durchschnitt verweisen.

Die 200-Tage-Linie bzw. der 200-Tage gleitende Durchschnitt

Der 200-Tage-Mittelwert wird berechnet aus dem arithmetischen Mittel der Schlusskurse der vergangenen 200 Handelstage. Reiht man die einzelnen Mittelwerte anschließend aneinander, erhält man eine simple Durchschnittslinie, die 200-Tage-Linie bzw. den 200-Tage gleitende Durchschnitt (kurz GD200). Diese bzw. dieser läuft der eigentlichen Kursbewegung zwar hinterher, glättet jedoch gleichzeitig die oft nicht unerheblichen Kursschwankungen von Aktien oder Indizes und ermöglicht somit einen besseren Blick auf den dahinterliegenden Trend.

Trendfolgestrategie auf Basis der 200-Tage-Linie bzw. basierend auf den 200-Tage gleitenden Durchschnitt

Bei der Trendfolgestrategie basierend auf dem GD200 lassen sich Kauf- und Verkaufssignale verhältnismäßig einfach erkennen und nutzen. Befindet sich der aktuelle Kurs oberhalb der 200-Tage-Linie, spricht man allgemeinhin von einem Aufwärtstrend. Liegt der Kurs dagegen unterhalb des 200-Tage gleitenden Durchschnitts, wird von einem Abwärtstrend gesprochen. Handelt man nach diesem Prinzip und verkauft z.B. einen Wert beim Unterschreiten der 200-Tage-Linie, hat man gleichzeitig eine sich anpassende “natürliche” Verlustbegrenzung. Dagegen muss man sich dessen jedoch bewusst sein, dass man bei der Trendfolgestrategie basierend auf dem GD200 auf Grund der Verzögerung stets “zu spät” ein- und ebenso “zu spät” wieder aussteigt. Man läuft dem Markt quasi um 200-Tage hinterher. 😉

Umsetzung und Ergebnis einer einfachen GD200 Trendfolgestrategie

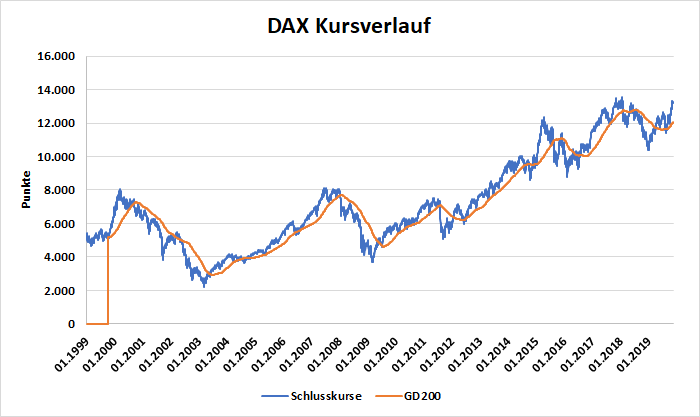

Für den Backtest der folgenden Trendfolgestrategie basierend auf den 200-Tage gleitenden Durchschnitt habe ich mir die DAX-Schlusskurse seit Anfang 1999 vom Finanzportal ariva.de besorgt. Da ich als Strategiebeginn den 01.01.2000 ausgewählt habe, benötigte ich zur Bildung des 200-Tage-Mittelwertes jedoch noch zusätzlich die Schlusskurse von weiteren 200 Handelstagen unmittelbar vor dem 01.01.2000. Das folgende Diagramm zeigt den Kursverlauf des DAX Performance-Index seit Januar 1999 und den von mir ermittelten 200-Tage gleitenden Durchschnitt seit Oktober 1999.

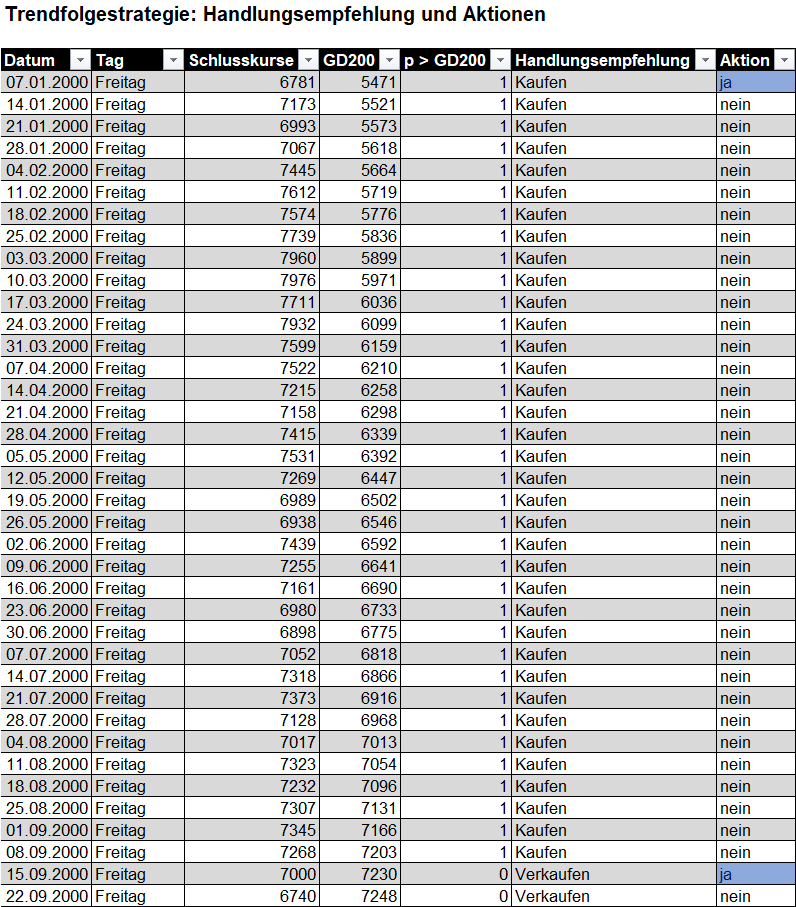

Um den Zeitaufwand für die Realisierung der Strategie nicht ausarten zu lassen, wird jeweils am letzten Handelstag der Woche – in der Regel freitags – geprüft, ob der aktuelle Index-Stand ober- oder unterhalb der 200-Tage-Linie liegt. Ist der “Prüf”-Freitag auf Grund von Feiertagen o.ä. kein Handelstag, z.B. Karfreitag, wird logischerweise der letzte Handelstag davor genommen. Liegt der aktuelle Punktestand oberhalb des GD200, d.h. der DAX befindet sich in einem Aufwärtstrend, generiert dies ein “Kauf”-Signal, liegt er dagegen darunter, wird entsprechend ein “Verkaufs”-Signal erzeugt. Des Weiteren ist natürlich eine Aktion nur bei Signalwechsel notwendig. Die folgende Abbildung zeigt einen Ausschnitt aus meiner Excel-Tabelle zur DAX-Trendfolgestrategie.

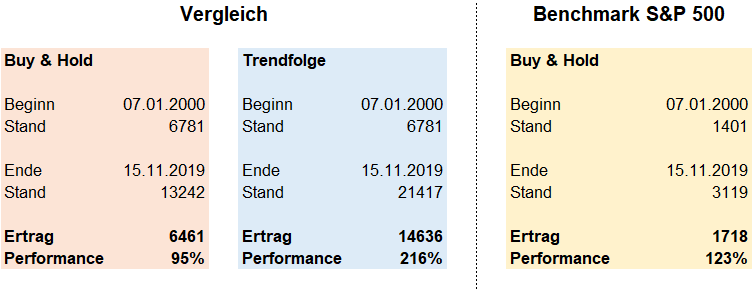

Zum Schluss habe ich mir die Zeitpunkte im fast 20-jährigen Betrachtungszeitraum herausgefiltert, an denen getreu der Strategie eine Aktion notwendig war, d.h. Signalwechsel von Kaufen zu Verkaufen bzw. von Verkaufen zu Kaufen. Des Weiteren habe ich jeweils die Erträge und Performances für die einzelnen Abschnitte, aber auch für den gesamten Untersuchungszeitraum ermittelt. Einen Ausschnitt zeigt die folgende Abbildung.

Trendfolge schlägt Buy & Hold und zwar signifikant

Wie anfangs bereits angedeutet, ist das Ergebnis bzw. die Performance dieser vergleichsweise einfachen Trendfolgestrategie meiner Meinung nach durch aus beachtlich. Während ein Buy & Hold Investment in den DAX seit 2000 bis heute gut 95 % erwirtschaftet hat, kommt die GD200-Trendfolgestrategie auf erstaunliche 216 %. Damit wurde selbst ein Buy & Hold Investment in den starken US-amerikanischen S&P 500 Kurs-Index geschlagen, welches in der gleichen Zeit immerhin über 122 % erwirtschaftet hat, wobei hier natürlich noch die Dividenden dazu addiert werden müssten. Die folgende Abbildung stellt die Ergebnisse beider Strategien sowie des S&P 500 Benchmarks gegenüber.

Kritiker der Strategie mögen nun ins Feld führen, dass für diese Überperformance jedoch auch deutlich mehr Transaktionen notwendig waren. Und das stimmt sogar. Immerhin zähle ich für die knapp 20 Jahre Betrachtungszeitraum bei der Trendfolgestrategie tatsächlich 53 notwendige Transaktionen, im Gegensatz zu einer Transaktion für das Buy & Hold Investment. Allerdings macht das einerseits im Schnitt doch gerade einmal nur 2,7 Transaktionen pro Jahr und andererseits fallen in Zeiten von günstigen Online- und Mobil-Brokern wie Trade Republic (*) auch die Transaktionskosten (Handel für lediglich 1 € Fremdkostenpauschale) nicht mehr ins Gewicht. Möchte man die Strategie über einen ETF-Sparplan abbilden, ist dies bei Trade Republic neuerdings sogar kostenfrei möglich.

Zusammenfassung

Die in diesem Beitrag präsentierten Ergebnisse zeigen, dass eine Trendfolgestrategie mit der 200-Tage-Linie als Signalgeber unter Umständen deutlich besser performen kann, als ein reines Buy & Hold Investment. So konnte diese Hypothese zumindest für eine Anlage in den DAX über einen Zeitraum von knapp 20 Jahren nachgewiesen werden. Wohingegen das Buy & Hold Investment in den DAX respektable 95 % erwirtschaftet hat, kommt die beschriebene Trendfolgestrategie auf eine erstaunliche Rendite von über 200 %.

Im nächsten Schritt werde ich prüfen, ob die Trendfolgestrategie auch bei einem MDAX- und ferner einem S&P 500 Investment verheißungsvolle Ergebnisse erwarten lässt.

Wenn euch der Beitrag gefallen hat, lasst gern einen Kommentar da. Auch über konstruktive Kritik freue ich mich sehr. Gern könnt ihr diesen Artikel sowie den Whirlwind-Investing Blog auch an Gleichgesinnte und möglicherweise Interessierte weiterempfehlen.

Viele Grüße,

Whirlwind.

Disclaimer: Die unter Whirlwind-Investing veröffentlichten Analysen und Texte stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Aktien, ETFs und Fonds sind immer mit Risiken behaftet. Trotz gründlicher Recherche kann für die Richtigkeit und Vollständigkeit der Informationen keine Haftung übernommen werden. Beachtet bitte auch noch einmal meinen gesonderten Disclaimer als Teil des Impressums.

Transparenzhinweis: Zum Zeitpunkt der Veröffentlichung dieses Beitrages bin ich in keine der genannten Aktien oder sonstigen Wertpapiere investiert. Fernen beabsichtige ich nicht diese oder andere Aktien oder Investmentvehikel innerhalb der nächsten 48 h zu kaufen oder zu verkaufen.

Danke sagen: Wenn euch dieser Beitrag sowie der Whirlwind-Investing Blog im Allgemeinen gefällt, dann lasst doch gern einen Kommentar da. Das motiviert mich ungemein. 🙂 Natürlich nehme ich auch jegliche Art an konstruktiver Kritik gerne dankend entgegen. Wenn ihr mein Projekt darüber hinaus finanziell unterstützen wollt, könnt ihr mir gern auch eine kleine Spende per PayPal zukommen lassen. Dadurch helft ihr mir bei der Refinanzierung und Weiterentwicklung des Blogs. Schließlich dürft ihr Whirlwind-Investing natürlich auch gern an Freunde und Interessierte weiterempfehlen.

Auf Stand bleiben: Wenn ihr über neue Beiträge auf dem Whirlwind-Investing Blog informiert werden wollt, dann „liked“ und abonniert meine gleichnamige Facebook-Seite unter www.facebook.com/pg/WhirlwindInvesting.

(*) Affiliate-Link: Details in meiner Datenschutzerklärung

Hallo Daniel,

interessante Auswertung.

Was ich noch nicht recht verstehe ist, wie ich das Ergebnis Deiner Auswertung praktisch anwenden sollte.

Muss ich das so verstehen, dass ich bei einem Kaufsignal mein gesamtes Kapital bspw. in einen ETF auf den DAX (sofern es den gibt) investiere und bei einem Wechsel in ein Verkaufsignal alle Anteile verkaufe?

Das entspricht nicht meiner Lebenswirklichkeit. Ich beziehe ja ständig frisches Kapital, welches ich investieren möchte.

Gut, kann ich mit Deiner Strategie bei Kaufsignalen immer noch machen, reduziert aber die theoretische Gesamtrendite.

Und was mache ich mit der Kohle in Zeiten in denen Deine Strategie Verkaufsignale liefert?

Durch Inflation entwerten lassen?

Buy & Hold liefert mir (hoffentlich) auch in solchen Zeiten weitere Einkünfte.

Du siehst so richtig überzeugt hast Du mich noch nicht. 🙂

Viele Grüße

Kassenwart

Hallo Kassenwart,

herzlich willkommen auf dem Blog und vielen Dank für deinen Kommentar. 🙂

Tatsächlich ließe sich die Trendfolgestrategie mit einem simplen ETF auf den DAX, z.B. dem

iShares Core DAX UCITS ETF (ISIN DE0005933931, WKN 593393, TER 0,16 %), umsetzen. Liegt der DAX am Prüftag oberhalb seiner 200-Tage-Linie, dann kaufst du für dein verfügbares Kapital entsprechende Anteile. Fällt der Kurs irgendwann unter die GD200-Linie, verkaufst du sämtliche Anteile.

Der Gedanke hinter der Trendfolgestrategie ist ja gerade, dass man in fallenden Märkten halt erst dann wieder investiert, wenn sich der Trend wieder in die positive Richtung gedreht hat.

Natürlich gibt es noch weit komplexere Strategien, bei denen u.a. weitere gleitende Durchschnitte berücksichtig werden, z.B. der GD50, GD100, etc., und auch geschaut wird, wie die jeweiligen Durchschnitte zueinander stehen, aber das ist natürlich deutlich zeitaufwendiger und vor allem mit meinen Mitteln nicht so einfach modellierbar.

Zum Thema “was mache ich mit der Kohle in Zeiten in denen Deine Strategie Verkaufsignale liefert”: Naja, entweder auf dem Tagesgeld zwischenparken, oder in andere trendstarke Märkte oder Assets investieren. Schau doch mal, wann durch die Strategie Verkaufssignale geliefert wurden. Im Allg. fiel der Kurs dann noch deutlich mehr, als die Inflation ggf. etwas vom Kapital abknapst hätte.

Viele Grüße und ein angenehmes Wochenende wünsche ich,

Whirlwind.

Hallo Whirlwind,

zwei Denkanstöße: Sind Steuern berücksichtigt? Sie machen in der Realität tatsächlich einen signifikanten Unterschied aus. Bei der Trendfolgestrategie sollten sie regelmäßig anfallen und das wiederanzulegende Kapital schmälern.

Zudem würde mich interessieren, wie das Ergebnis erst mit Beginn 2010 aussähe. Die zwei großen Drawdowns im letzten Jahrzehnt sollten statistische Ausnahmen bleiben, die wir vielleicht die nächsten 30 Jahre nicht mehr sehen. Funktioniert die Trendfolgestrategie auch, wenn es ab und an nur um 25% abwärts geht?

Vor zehn Jahren habe ich mich selbst mir allerlei Strategien beschäftigt. Da gab es einen ganzen Haufen, der versparch die simple B&H-Strategie zu schlagen. Erfolgreiche Spezialstrategien machen sich aber selbst obsolet. In der Regel beleuchten sie einen bestimmten Zeitraum, der sich so nicht wiederholt.

Um 1950 herum war eine sichere ( 😉 ) Strategie populär, bei der man in steigenden Märkten Stück für Stück heraus- und in fallenden Märkten Stück für Stück hereinging. Das sollte eine Überperformance “garantieren”. Beleg waren hier die vergangenen 40 Jahre US-Börse (samt 29er Crash). Die Folge war aber, dass Anleger Mitte der 50er schon komplett aus dem Markt waren und den Megaanstieg bis in die 70er am Seitenrang verfolgten, weil sie nicht mehr hereinkamen.

Nach meiner Erfahrung bleibe ich bei B&H. Erfolgreiche Investoren wie Phil Fisher (eines der besten Börsenbücher stammt von ihm) empfehlen selbst dann eine hervorragende Aktie zu halten, wenn man sicher vom morgigen Absturz an den Börsen wüsste.

Einen schönen Samstag wünsche ich 🙂 .

Hallo Sebastian,

vielen Dank für deinen ausführlichen Kommentar sowie deinen Fragen und Anregungen zum Thema.

Tatsächlich hatte ich im ersten Schritt die Steuern noch nicht berücksichtig, dies aber mittlerweile nachgeholt. Der Unterschied ist wirklich erstaunlich.

Nun habe ich die Abgeltungssteuer in voller Höhe berücksichtig, d.h. jedes Mal, wenn die Erträge nach dem Verkauf positiv waren, wurden davon 25 % für die Steuer abgezogen. Das lässt die Endsumme dann ganz schön schrumpfen, wie folgende Abbildung zeigt. Allerdings fällt auch beim Buy & Hold Investment am Ende die Kapitalertragssteuer an, sodass ich diese auch hier berücksichtigt habe.

In der Realität ist das Ganze aber noch etwas komplexer, da vorherige Verluste innerhalb eines Jahres bzw. bei Verlustvorträgen auch über mehrere Jahre hinweg berücksichtigt werden könnten. Das kriege ich aber nicht innerhalb von 5 min. im Excel abgebildet. Vielleicht versuche ich mich daran beim nächsten Strategie-Check, z.B. auf den MDAX oder den S&P 500. 🙂

Für andere Zeiträume habe ich das bisher noch nicht ausgetestet, tut mir leid. Aber stimmt schon, sobald eine Strategie funktioniert und sich dies herumspricht, ist ihr positiver Effekt fast schon wieder obsolet.

Von welchem Buch von Phil Fisher sprichst du? Du scheinst davon echt begeistert zu sein. Erzähl mal. 🙂

Ich habe verhältnismäßig viel aus dem Lynch-Klassiker “Der Börse einen Schritt voraus” mitgenommen. Des Weiteren war das Buch vergleichsweise unterhaltsam und erfrischend geschrieben. Kennst du das Werk von Lynch?

Wünsche dir auch noch ein erholsames Restwochenende,

Whirlwind.

Hallo Daniel (deinen echten Namen habe ich jetzt erst aufgeschnappt),

witzig, dass du Peter Lynch erwähnst. Eines meiner ersten Bücher vor zehn Jahren. Sehr prägend. Nach dem Lesen habe ich die aktiven Fonds verkauft und selbst investiert. Das Buch habe ich gerade erst Markus alias sparta empfohlen, obwohl er überzeugter ETFler ist. In dem Zuge habe ich es aus dem Schrank geholt und gleich noch mal selbst begonnen. Cool!

Von Phil Fisher solltest du unbedingt “Die Profi-Investment-Strategie” lesen. Der Typ war in den 50ern ein sehr erfolgreicher Investor. Aus wikipedia:

“Im Gegensatz zu Graham vertrat er die Ansicht, dass der günstige Preis eines Wertpapiers nicht unbedingt so wichtig sei, wenn ein wirklich hervorragendes Unternehmen mit bewiesener Profitabilität und obendrein ausgezeichneten Wachstumsaussichten dahinter stünde. Für ihn waren die Integrität des Managements und eine beständige Weiterentwicklung des Unternehmens, um sich von der Konkurrenz abzusetzen, viel wichtigere Faktoren als ein niedriger Aktienkurs beim Kauf von Wertpapieren. Nach ihm war es nicht ausschlaggebend, ob man beim Kauf durch Zuwarten ein paar Prozente spart, wenn sich der Kurs einer Aktie, analog der Gewinne des Unternehmens, über Jahre und Jahrzehnte vervielfacht. Bemerkenswert war auch sein Fokus auf eine möglichst lange Haltedauer der Geschäftsanteile, wobei Warren Buffett später in Anlehnung an Fisher einmal selbst von sich sagte: “Our favorite holding period is forever.” (z. dt. etwa: “Unsere bevorzugte Haltefrist (für Aktien) ist für immer.”)”

Buffett vollzog – unter freundlicher Mithilfe Charlie Mungers – damals in Anlehnung an Fisher einen Wandel im Investitionsstil. Weg von billigen Aktien hin zu wertvollen Aktien. Lieber ein ausgezeichnetes Unternehmen zu einem guten Preis, als ein gutes Unternehmen zu einem ausgezeichneten Preis.

So verfahre ich mittlerweile. Der Preis interessiert mich nicht mehr primär – auch wenn ich nicht alles zu jedem Preis kaufe. Wichtiger ist es mir, nach und nach – in jeder Börsenphase – Anteile von hervorragenden Unternehmen einzusammeln. Die besten Aktien sind bei mir tatsächlich die, die nie richtig günstig zu bekommen waren.

Viel Spaß beim Lesen

Hallo Sebastian.

Ja, mein bürgerlicher Name ist Daniel. Steht ja auch im Impressum. 😉

Peter Lynch war nach Kostos Klassiker “Die Kunst über Geld nachzudenken” (*) tatsächlich mein zweites Buch zum Thema Börse und Geldanlage. Nachdem ich deinen Buchtipp von Phil Fisher gegoogelt habe, wurde mir auch der Titel der amerikanische Fassung “Common Stocks and Uncommon Profits” (*) angezeigt und der sagt mir natürlich etwas. Hatte gar nicht gewusst, dass es das Werk auch in deutsch gibt. Naja, vielleicht landet es ja unter dem Weihnachtsbaum. 😉

Über Phil und seinen Sohn Ken Fisher hat Michael C. Kissig vom Intelligent-Investieren Blog schon einiges geschrieben, z.B. hier

Börsenlegende Philip A. Fisher: Erfolgreicher Growth-Investor, Buffett-Inspirator und Wegbereiter des Quality Investings und hier

Ken Fisher mahnt: Kurssteigerungen zu verpassen kostet Anleger mehr als ein Crash!.

Er schaut auch regelmäßig in seinem Kolumnen für das Aktien Magazin in die Portfolios bekannter Fond-Manager. So auch in das von Ken Fisher. Ist ganz interessant.

Vielleicht findest du hier noch einige interessante Lektüre zum Sonntag.

Ich dagegen schaue nachher noch mit dem mittleren Sohnemann auf den Fußballplatz. Der Große arbeitet mit meiner Frau noch ein wenig an seiner Buchvorstellung (zu Harry Potter) und der Kleinste ist mit den Großeltern im Theater (Märchen von Fr. Holle). 🙂

Wünsche dir alles Gute und einen erholsamen Restsonntag.

Viele Grüße,

Whirlwind (aka Daniel 😉 ).

(*) Amazon Partnerlink.

Hallo Daniel,

Trendfolge ist eine interessante Strategie. Hatte mich mal näher damit beschäftigt, als sie ergänzt wurde um den Ansatz, dass Transaktionen beim Über-/Unterschreiten einer Toleranzschwelle erfolgen. Z.B. +/- 3%. Das reduziert die Anzahl der Transaktionen nochmal deutlich und man verliert nur wenig Performance, spart aber Kosten/Steuern.

Vielleicht ist das noch eine sinnvolle Ergänzung, wenn man die Strategie anwenden will. Im Backtest verkompliziert es die Sache aber weiter.

Das Steuerthema ist schwierig zu beurteilen. Zumal beim Dax-Etf ja nun 30% von der Besteuerung freigestellt sind. Bei B&H nimmt man wohl nicht nur einen ETF.

Viele Grüße,

Torsten

Hallo Torsten,

herzlich willkommen auf meinem Blog, vielen Dank für deinen Kommentar und deine konstruktiven Gedanken. 🙂

Ja, über eine Toleranzschwelle hatte ich auch schon mal nachgedacht. Aber wie du schon selber schreibst, verkompliziert diese das Backtesting noch weiter. Des Weiteren ergibt sich schon dadurch eine gewisse “Toleranz”, da nur 1x pro Woche das Signal geprüft wird.

Richtig, das Steuerthema bei ETFs und Fonds ist seit der Reform 2018 noch ein Zacken komplizierter. Da müsste man noch weiter in die Tiefe gehen. Vollständige Steuerstundung bis zum Verkauf ist dadurch meiner Kenntnis nach ohnehin nicht mehr möglich. Daher werden sämtliche Betrachtungen lediglich eine grober Näherung darstellen.

Viele Grüße,

Whirlwind.

Hallo Whirlwind,

interessant, dass du dich auch mit Trendfolge beschäftigst. Ich beschäftige mich auch zunehmend damit. Auslöser war dieser Artikel in Focus Money: https://www.focus.de/finanzen/boerse/value-vs-dividenden-vs-trendfolge-ueberraschender-befund-welche-aktienstrategie-seit-200-jahren-alles-schlaegt_id_10875129.html

Demnach ist die Trendfolge-Strategie eine der erfolgreichsten Investmentstrategien überhaupt. Allerdings vermute ich, dass Transaktionskosten und Steuern im Focus Money Artikel nicht berücksichtigt wurden. Selbst Gerd Kommer (“ETF-Papst”) hält Trendfolge-Strategien grundsätzlich für erfolgsversprechend. Auch Prof. Weber von der Uni Mannheim hat wohl eine positive Outperformance einer Momentum-Strategie nachgewiesen. Der Teufel steckt hier aber wie immer im Detail und in der Umsetzung. Das Risiko (hier: Volatilität) ist natürlich auch etwas höher. Und dann gibt es noch so etwas wie Momentum-Crashs.

Ich prüfe gerade, wie ich Momentum-Elemente in meine Quality-Investing-Strategie einbauen kann.

Gruß Finanzsenf

Hallo Finanzsenf,

es freut mich sehr, dass du vorbeischaust und auch einen Kommentar hier gelassen hast. 🙂

Den Artikel aus der Foocus Money schaue ich mir an. Vielen Dank fürs Teilen.

In meiner Betrachtung habe ich zumindest im Nachhinein die Steuer in Höhe von 25 % für jeden positiven Ertrag berücksichtigt. Siehe dazu meine Antwort auf den ersten Kommentar von Sebastian. Allerdings ist das Thema deutlich komplexer, auf Grund diverser Themen wie Steuerfreibetrag, Verlustvertrag, ggf. Vorabpauschale/Teilfreistellung bei ETFs und Fonds…

Dagegen denke ich durch aus, dass Momentum-Elemente sich gut in (d)eine Quality-Investing-Strategie einbauen lassen. Der Quality-Aspekt bleibt davon zwar erst einmal unberührt, aber beim Timing-Aspekt sehe ich hier möglicherweise Chancen, da sich oftmals die Frage stellt, wann man in die gewählte Qualitätsaktie einsteigen soll. Manchmal bietet sich dafür ein übertrieben erscheinender Rücksetzer, z.B. auf Grund mäßiger Quartalszahlen, an. Nur wie weit geht es dann runter und wann gewinnt der Markt wieder an Zuversicht. Hierfür könnten Momentumsignale tatsächlich als Indikator dienen.

Ich bin auf deine Gedanken und Ergebnisse dazu gespannt. Evtl. lese ich dann darüber auf deinem Blog?

Viele Grüße,

Whirlwind.

Hallo, Whirlwind

Erst einmal vielen Dank für diesen interessanten Beitrag! Als überzeugtem Buy and Holder widerstrebt es mir, mich von meinen Werten, von denen ich überzeugt bin zu trennen. Angelehnt an Bodo Schäfer habe ich darum folgende Strategie übernommen: erster Nachkauf nach 30% Kursrückgang, zweiter Nachkauf nach weiteren 30%. Außerdem müssen zwischen beiden Nachkäufen sechs Monate vergangen sein. Weiters habe ich mir auferlegt maximal zwei Nachkäufe zu tätigen. Dank dieser Strategie bin ich mit meinen Aktien (Coca, PG, Beiersdorf, Hannover, LVMH, Oreal, Microsoft, Diageo, Church, Danaher, Altria, Nestle) hervorragend durch die Dotcom- und Finanzkrise gekommen. Und die Dividenden sind ja weiter gesprudelt.

Mich würde mal interessieren, ob diese Strategie mit einem Dax ETF dem Trendfolgeansatz weit hinterherhinkt, oder wie siehst du das?

Viele Grüße

Zeno

Hallo Zeno,

vielen Dank für deinen Kommentar und herzlich willkommen erst einmal auf meinem Blog. Freut mich, dass du dir die Zeit zum Lesen und Kommentieren genommen hast. 🙂

Ja, tatsächlich betrachte ich mich auch eher als “Buy & Hold”-Investor – vor allem in Bezug auf Einzelaktien. Wie schon an anderer Stelle geschrieben, finde ich es spannend als Aktionär praktisch Miteigentümer an weltbekannten Unternehmen sein zu können. 🙂 Daher lautet mein Motto eher “Aktien sammeln”, als “Aktien tauschen”. 😉

Dennoch finde ich solche Timing-Strategien im Grunde genommen auch spannend bzw. beobachte und analysiere einfach gern deren Erfolge. Ich habe aber auch schon manche Strategie bzw. manches Signal betrachtet und ausgewerte, die bzw. das keinen Mehrwert generiert hat. Nur kann ich meine Beobachtungen nur Stück für Stück in Artikel und Beiträge packen und veröffentlichen. Da fehlt neben Job und Familie einfach die Zeit. Aber bald stehen ja wieder die freien Tage über Weihnachten an. Da kommt mit Sicherheit noch mindestens ein Beitrag in diese Richtung. 🙂 Stay tuned!

Deine Nachkaufstrategie nach Bodo Schäfer klingt auch interessant. Da fällt mir ein, dass ich mein eines Buch von ihm auch mal weiterlesen könnte…

Vor allem die zusätzlichen Restiktionen, d.h. zeitlicher Abstand zwischen den Nachkäufen und max. Anzahl an Nachkäufen, finde ich an dieser Stelle extrem wichtig. Worauf beziehst du dann den prozentualen Rückgang, auf das letzte Hoch, deinen letzten Kaufkurs, deinen mittleren Einstandkurs…? Und wie verfährst du bei Aktien wie z.B. Johnson & Johnson, Stryker oder Church & Dwight, die teilweise extrem selten bzw. womöglich nie Rücksetzer in dieser Größenordnung aufweisen?

Bzgl. des Vergleichs zwischen deiner Strategie bzw. Aktienauswahl und dem DAX-Trendfolgeansatz ist es meiner Meinung nach schwierig ein fundiertes Ergebnis zu erhalten. Ermittelst du denn deine Depot-Performance, z.B. mit dem Tool “Portfolio Performance”? Dann könnte man zumindest mal die Renditen über ausgewählte Zeiträume gegenüber stellen.

Viele Grüße,

Whirlwind.

Hallo Whirlwind,

Mich würde es mal interessieren, was für eine Rendite man erwirtschftet hätte wenn man

nach jedem Rücksetzer vom Dax nachgekauft hätte..

Als Beispiel: Anfanginvestition im Jahre 2000, 10.000,- €, Jedesmal wenn der DAX von seinem

Höchststand einen Minus von 10 % hatte für 1.000,- € naxhkaufen.

Gibt es vielleicht so eine Backtest Analyse?

Einen schönen Abend noch..

Ramazan Cesur

Hallo Ramazan Cesur,

erst einmal herzlich willkommen auf meinem Blog und vielen Dank für deinen Kommentar.

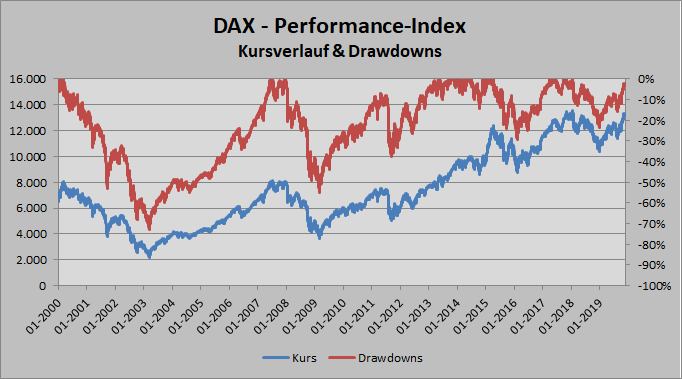

Ein Backtest für eine solche Strategie ist mir noch nicht bekannt. Ich habe allerdings fix mal den Kursverlauf und die Drawdowns des DAX Performance-Index seit 2000 dargestellt.

Wie man der Grafik entnehmen kann, liegt der Kurs des DAX verhältnismäßig häufig tiefer als 10 % vom letzten Hoch. Die Frage ist dann, wie oft und in welchen Abständen man dann für 1.000 € nachkauft. Oder kauft man nur 1x nach, wenn der Rücksetzer mindestens 10 % beträgt und wartet dann erst wieder ein neues Hoch ab? Und gegen welchen Benchmark vergleicht man dann diese Strategie (z.B. monatl. Sparplan)…

Vor einigen Monaten habe ich mal verschiedene Timing-Strategien auf den S&P 500 1997 getestet. Als Vergleich musste jedes Mal ein simpler Sparplan herhalten, bei dem immer am ersten Handelstag des Monats 1.000 Einheiten in den Index investiert wurden. Strategien waren z.B. ein Nachkauf bei -20 %, -10 % oder -5 % vom Hoch, aber auch Strategien, bei denen bei positiven Momentum gekauft wurde. Im Ergebnis war der simple Buy&Hold Sparplan am erfolgreichsten. Ich werde diese Betrachtung in den nächsten Wochen aktualisieren und dann über Weihnachten in einem ausführlich Beitrag hier vorstellen.

Vielleicht findest du Gefallen daran. 🙂

Viele Grüße,

Whirlwind.

Pingback: Buy & Hold - Doch nicht immer eine so gute Idee?

Hallo Whirlwind,

ich habe neben meinem passiven ETF Investment noch eine kleine Position Hochdividendenstrategie aufgebaut. Ich will aber auch dort Buy&Hold praktizieren. Also nicht wie z.B. beim Aktienalarm laufend traden. Aber gerade für die Dividendenrendite ist natürlich ein eher günstiger Einstieg wünschenswert.

Mit den SMA(200/90) hatte ich mich auch schon beschäftigt, mit der Idee, daraus Kaufentscheidungen zu generieren. Bzw. bei mir ist eher die Frage, welche meiner X Aktien aus einem Segment, das diesen Monat gerade zu kaufen ist wähle ich aus. Ich bin momentan am überlegen, mir für die Kaufentscheidung den 200 Tage und 90 Tage SMA anzugucken. Ich habe die Hoffnung (habe das bisher noch nicht getestet), aus den mittel-/langfristigen Trends irgendwie günstige Zeitpunkte zu erhalten.

Da ich nur rein will, nicht raus, war die überlegung bei mir eher umgekehrt, wenn der Kurs unter dem langfristigen Trend ist, aber kurz-/mittelfristig ein positiver Trend da ist einzusteigen.

Was meinst du dazu?

Hallo Timo,

vielen Dank für deinen Kommentar und diese interessante Frage.

Das kann man sicherlich so machen. Ich bin jedoch überzeugt, dass sich gerade bei Einzelwerten ohnehin Qualität langfristig mit hoher Wahrscheinlichkeit auszahlt. Daher würde ich eher meine Energie und begrenzte Zeit auf die Auswahl wunderbarer Unternehmen aufwenden, als zu lange über den Timing-Aspekt nachzudenken. Welche Kriterien machen denn einen Hochdividendenwert für dich besonders interessant? Ich kenne mich damit ehrlich gesagt (noch) nicht so aus. Lohnt es sich eventuell immer in den Wert einzusteigen bzw. nachzukaufen, dessen aktuelle Dividendenrendite momentan unter seiner Durchschnittsdividendenrendite der letzten 5 oder 10 Jahre liegt?

Viele Grüße,

Whirlwind.

Hallo Whirlwind,

ich orientiere mich dabei an dem Buch von Luis Pazos (www.nurbaresistwahres.de). Die meisten Bereiche decke ich durch ETF auf den Bereich ab (z.B. Div. Aktien allgemein, (Yield-)Anleihen, REITs) aber im Bereich YieldCos und BDCs gibt es keine in Deutschland verfügbaren Sammelanlagen, so dass ich mir hier Einzeltitel picken muss. Aufgrund der Gewichtung im Portfolio und meinem Grundsatz nicht mehr als 2% meines Vermögens in einer einzelnen Aktie zu haben, habe ich mir 8 YieldCos und 4 BDCs ausgesucht, die ich grundsätlich im Portfolio haben möchte.

Die Anlage selber soll auch relativ passiv sein, ich rebalance quartalsweise über die Sparraten und habe festgelegt in welchem Monat welcher Bereich bespart wird. Mir fehlt daher lediglich eine gute Methode, wie ich schnell aus den 8 bzw. 4 Aktien diejenige auswähle, die dann aktuell am günstigsten (oder vielleicht auch nur am wenigsten teuer) bewertet ist.

Hallo Timo,

ich denke, Luis ist in Sachen Hochdividendenwerte tatsächlich eine recht solide Quelle und dein Vorgehen klingt für mich auch plausibel und durchdacht.

Wie ist das denn bei den YieldCos bzw. BCDs, weisen die jährlich verhältnismäßig stabile Gewinne bzw. Cashflows aus, welche idealerweise sogar kontinuierlich um x-Prozent wachsen? Dann könnte man je Unternehmen beispielsweise die Paypack-Zeit ausreichnen, d.h. wie viele Jahre müssen die Gewinne kumuliert werden, bis die investierte Summe refinanziert wurde. Weißt du, wie ich das meine? Diese Methodik stellt Phil Town in seinem Buch „Jetzt aber!“ (Amazon-Partnerlink) vor. Es folgt dem Gedanken, man würde mit seiner Investition nicht nur ein paar Anteile am Unternehmen kaufen, sondern das ganze Unternehmen. In diesem Falle hätte man dann auch jährlich die kompletten Gewinne zur Verfügung. Vielleicht schreibe ich über die Ermittlung der Payback-Time sogar demnächst einen kurzen Beitrag. Dann kann ich das noch einmal gründlicher erläutern und auch anhand eines Beispiels darstellen.

Viele Grüße,

Whirlwind.

Hallo Whirlwind,

danke für die Idee mit der Payback Zeit. Ich freue mich schon auf deinen Artikel und habe mir bis dahin etwas eigenes gebastelt. Ich gucke bei den Unternehmen jetzt auf Marktkapitalisierung (-> Kursabhängigkeit) geteilt durch den net operating cashflow. Ich bin mit dem Cashflow Maß zwar nicht 100% zufrieden, aber es ist das Maß, was in den unterschiedlichen Jahresabschlüssen jeweils ausgewiesen wird (und hoffentlich ähnlichen Berechnungsgrundlagen unterliegt). Zusätzlich nutze ich unterjährig die Quartalsberichte und gucke mir an, wie sich der operative Cashflow im vergleich zum Vorjahresquartal entwickelt hat.

Als überraschend schwierig hat sich die Beschaffung der Anzahl an Aktien herausgestellt. Einige Unternehmen haben einen schönen Kursticker im IR bereich, wo dann auch direkt die shares outstanding angegeben sind. Bei anderen bin ich zufällig im Jahresabschluss auf eine Zahl gestoßen, sonst habe ich auf anderen Finanzplattformen gesucht. Hast du vielleicht noch einen Tip, wo man diese Zahl anständig herbekommt?

Gruß

Timo