Unternehmensanalysen

An dieser Stelle stellt Whirlwind-Investing zukünftig kostenlos Unternehmensanalysen übersichtlich, kurz und prägnant zur Verfügung. Neben einer kurzen Vorstellung des Unternehmens und des Tätigkeitsprofils beurteilen die Analysen die aus meiner Sicht wichtigsten Kennzahlen zur finanziellen Stabilität (Eigenkapitalquote und Schuldentilgungsdauer), Profitabilität (Eigenkapitalrendite, Gewinnstabilität- und kontinuität) und den Wachstumsraten (Umsatz-, EBIT- und Dividendenwachstum).

Dagegen wird im Rahmen der Analysen jedoch auf eine detaillierte und tiefergehende Betrachtung der unternehmensspezifischen Zukunftsaussichten und der Leistungsfähigkeit des Managements verzichtet. Denn wenn es professionellen Analysten mit ihren Einblicken in die Unternehmen und ihrem teilweise persönlichen Zugang zum Management nicht gelingt, die zukünftige Unternehmensentwicklung zuverlässig einzuschätzen, wie soll dies einem Privatinvestor dann in seiner Freizeit zufriedenstellend gelingen? Daher konzentrieren sich die Analysen von Whirlwind-Investing auf die nachgewiesenen Unternehmenserfolge der Vergangenheit – getreu dem Motto von Baron Bresson:

„Die Vergangenheit ist die Mutter der Zukunft“.

Neben den wenigen, aber aussagekräftigen Kennzahlen wird in den Analysen zudem auf die historische Bewertung der Unternehmen basierend auf dem Kurs-Gewinn-Verhältnis (KGV) und der Dividenden-Rendite (DivR) eingegangen. Diese historische Betrachtung lässt meiner Meinung nach einen ausreichend genauen Rückschluss über die aktuelle Bewertung des Unternehmens zu. Über den Mittelwert des historischen KGVs und der DivR lässt sich weiterhin abschätzen, wo auf Basis des erwarteten Gewinns und der erwarteten Dividende annährend der faire Wert einer Aktie aktuell ungefähr liegt. Der Kauf einer Qualitätsaktie zu einem fairen Preis ist mir ohnehin lieber, als der Kauf einer beliebigen Aktie zu einem Spottpreis. In dieser Hinsicht bin ich vollkommen bei Warren Buffett (*), der im Laufe seines Lebens auch erkannte:

„It’s far better to buy a wonderful company at a fair price than a fair company at a wonderful price.”

Im Folgenden werde ich nun auf die erwähnten Kennzahlen und die Systematik der Bewertung kurz eingehen. Bitte beachtet jedoch noch vorab, dass dies meine Auswahl an Kennzahlen ist und diese euch lediglich einen ersten Überblick für die Einschätzung des Unternehmens ermöglichen sollen. Bitte versteht die veröffentlichten Analysen nicht als Anlageberatung und keinesfalls als Empfehlung für den Kauf oder Verkauf von Wertpapieren und Aktien. Des Weiteren kann ich trotz gründlicher Recherche für die Richtigkeit und Vollständigkeit der Informationen keine Haftung übernehmen. Schaut hierfür bitte auch explizit auf meinen „Disclaimer“.

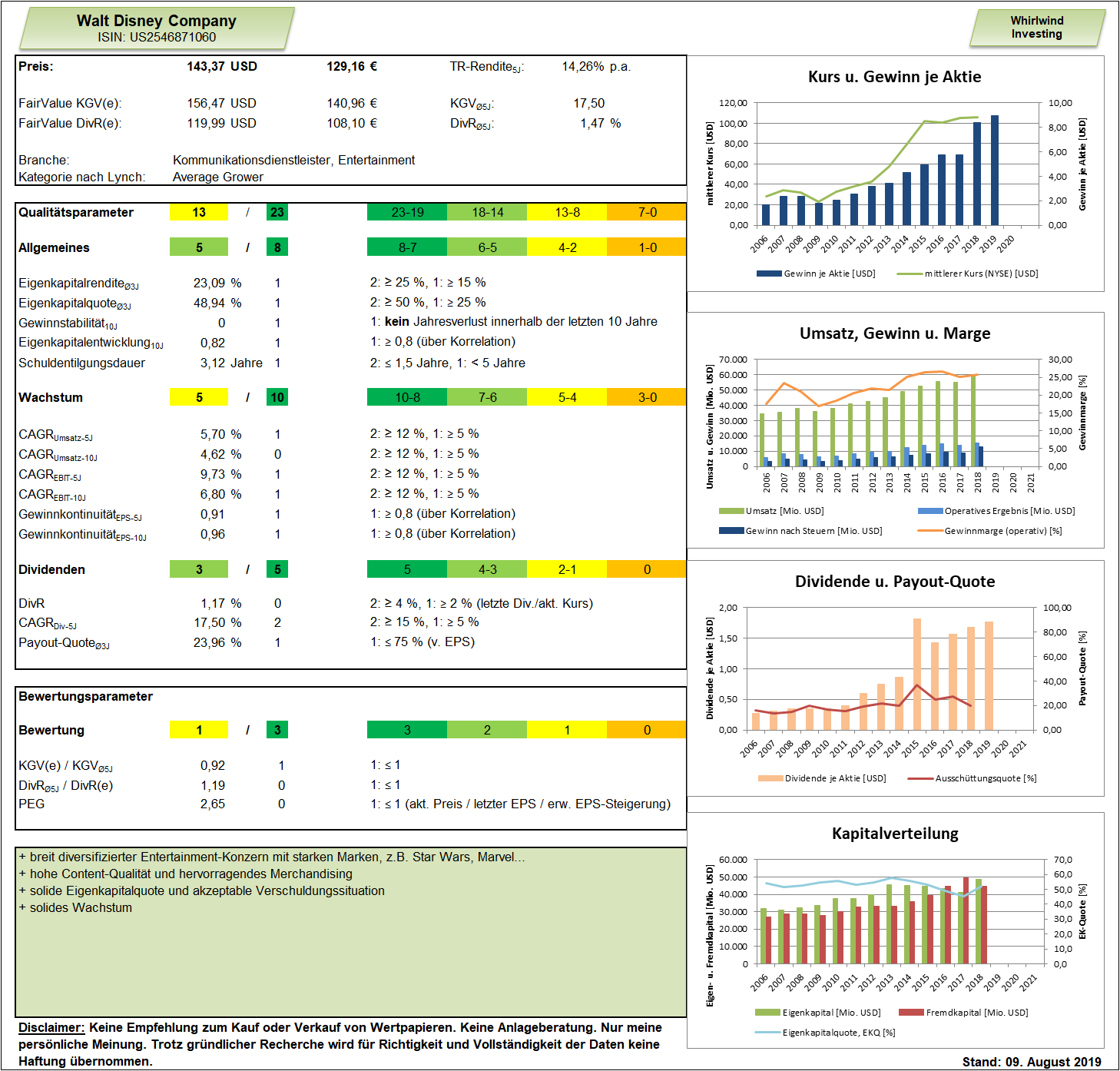

Im Folgenden seht ihr eine Beispielanalyse zu Walt Disney, ein sehr bekanntes Unternehmen aus der Unterhaltungsbranche (Entertainment) und eines meiner Lieblingsaktien, welche ich als Grundpfeiler eines jeden langfristig ausgerichteten Depots sehe.

Für die einzelnen Kennzahlen habe ich mir jeweils Grenzwerte gesucht. Werden diese erfüllt, erhält das Unternehmen je nach Parameter bis maximal zwei Punkte. Diese Punkte werden am Ende addiert und ermöglichen eine Einordnung der Qualität des Unternehmens.

Qualitätsparameter der kennzahlenbasierten Unternehmensanalysen von Whirlwind-Investing

1) Kennzahlen zur Einschätzung der finanziellen Stabilität

- Eigenkapitalquote (EkQ): Die Eigenkapitalquote in Prozent ist das Verhältnis von Eigenkapital zum Gesamtkapital (Gesamtkapital = Eigenkapital + Fremdkapital) und dient der Beurteilung der Kapitalkraft und der Stabilität eines Unternehmens. Des Weiteren verbessert eine höhere Eigenkapitalquote die Kreditwürdigkeit und damit die Möglichkeit Fremdkapital aufzunehmen.

Laut Statista betrug die durchschnittliche Eigenkapitalquote von mittelständischen Unternehmen in Deutschland 2017 zwischen 22,6 und 33,9 Prozent. (Quelle: https://de.statista.com/statistik/daten/studie/150148/umfrage/durchschnittliche-eigenkapitalquote-im-deutschen-mittelstand/)

In meinen Analysen nutze ich die durchschnittliche EkQ der letzten 3 Fiskaljahre. Für eine EkQ ≥ 25 % erhalten die Unternehmen 1 Punkt, für eine EkQ ≥ 50 % sogar 2 Punkte. - Schuldentilgungsdauer: Die Schuldentilgungsdauer in Jahren gibt an, wie lange ein Unternehmen zur Rückzahlung seiner Verbindlichkeiten bräuchte, wenn es den gesamten (operativen) Cashflow nur dafür verwenden würde. Je länger die Schuldentilgungsdauer, desto schwerer ist u.a. auch die (Neu-)Kreditaufnahme und desto geringer der Cashflow, der für Investitionen genutzt werden kann.

Typischerweise werden von den Verbindlichkeiten zuvor noch die liquiden Mittel abgezogen, bevor die Schuldentilgungsdauer berechnet wird. Darauf verzichte ich jedoch. Daher könnte man sagen, ich rechne an dieser Stelle noch ein Sicherheitspolster mit ein.

Für eine Schuldentilgungsdauer ≤ 5 Jahre vergebe ich 1 Punkt, für eine Schuldentilgungsdauer ≤ 1,5 Jahre sogar 2 Punkte. - Eigenkapitalentwicklung: Bei der Eigenkapitalentwicklung betrachte ich, ob es dem Unternehmen gelingt mit den Jahren mehr Eigenkapital, z.B. in dem ein Teil des erzielten Gewinns einbehalten wird, anzusammeln.

Für die Beurteilung nutze ich hierfür die Korrelation, welche eine Beziehung zwischen mindestens zwei Merkmalen (hier Zunahme der Geschäftsjahre und Zu- bzw. Abnahme des Eigenkapitals) beschreibt. Sie kann hierbei einen Wert zwischen -1 (= negative Korrelation – wenn mehr, dann weniger) und +1 (= positive Korrelation – wenn mehr, dann mehr) annehmen.

Um 1 Punkt zu erhalten, sollte die Korrelation bei der Eigenkapitalentwicklung über die letzten 10 Jahre mindestens 0,8 betragen.

2) Kennzahlen zur Beurteilung der Profitabilität

- Eigenkapitalrendite (EkR): Die Eigenkapitalrendite in Prozent beschreibt die „Verzinsung“ des eingesetzten Kapitals und ist ein Maß für die Ertragskraft eines Unternehmens. Je höher die EkR, desto erfolgreicher wirtschaftet das Unternehmen mit dem Geld der Eigentümer. Die EkR wird berechnet, indem man den Gewinn (= Jahresüberschuss nach Steuern) durch das Eigenkapital teilt. Man kann die Eigenkapitalrendite auch als Höhe der Rendite betrachten, welche die Eigentümer (z.B. Aktionäre) am Ende des Jahres für ihr zur Verfügung gestelltes Eigenkapital fordern.

Ist die durchschnittliche EkR der letzten 3 Jahre ≥ 15 % vergebe ich in meinen Analysen 1 Punkt. Erreicht ein Unternehmen in den letzten 3 Jahren sogar eine durchschnittliche EkR ≥ 25 %, ist mir das 2 Punkte wert. - Gewinnstabilität: Um für das Merkmal Gewinnstabilität 1 Punkt zu erhalten, darf das Unternehmen in den letzten 10 Jahren keinen Verlust ausgewiesen haben.

- Gewinnkontinuität: Die Gewinnkontinuität berechne ich ähnlich der Eigenkapitalentwicklung über die Korrelation. Auf Basis des Gewinns je Aktie (= EPS) sollten die Gewinne über die letzten 5 und 10 Jahre kontinuierlich gestiegen sein.

Eine Korrelation ≥ 0,8 bringt hierbei 1 Punkt.

3) Wachstumsparameter

Die durchschnittlichen jährlichen Wachstumsraten werden auf Basis des CAGR (= Compound Annual Growth Rate) berechnet. Das CAGR berechnet sich aus der n-ten Wurzel des Quotienten aus aktuellem Wert und Basiswert. Die n-te Wurzel entspricht hierbei der Anzahl an Jahren, welche zwischen dem aktuellem und dem Basisjahr liegen. Vom Ergebnis muss anschließend noch 1 abgezogen werden. Als Ergebnis liefert das CAGR nun das durchschnittliche jährliche Wachstum der betrachteten Größe. Dabei wird das errechnete CAGR vom Jahr-zu-Jahr Wachstum im Betrachtungszeitraum abweichen, da das Wachstum in der Realität in jedem Jahr unterschiedlich hoch sein wird. Über einen längeren Zeitraum liefert das CAGR jedoch einen zuverlässigen und vergleichbaren Wert.

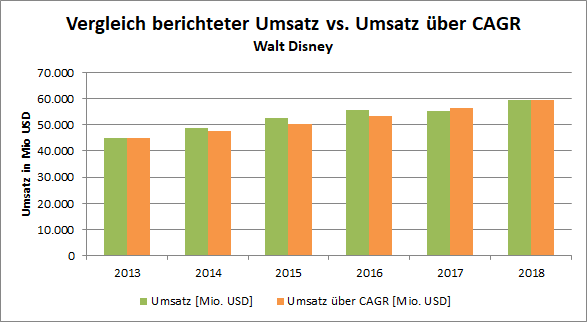

Im Folgenden kurz die Ermittlung des CAGRs auf Basis der 5-Jahres Umsatzentwicklung von Walt Disney. Als aktuellen Wert nutze ich den berichteten Umsatz aus dem Geschäftsjahr 2018 (01.10.2017 bis 30.09.2018). Dieser betrug 59.434 Mio. USD. Da ich das durchschnittliche Umsatzwachstum (pro Jahr) der letzten 5 Jahre (n = 5) ermittelt möchte, muss ich als Basiswert den berichteten Umsatz von 2013 nutzen, welcher 45.041 Mio. USD betrug. Die Formel für das CAGR lautet somit wie folgt:

Das durchschnittliche jährliche Umsatzwachstum von Walt Disney betrug im betrachteten 5-Jahreszeitraum somit 5,7 % (p.a.). Zum Schluss vergleiche ich die tatsächlich erzielten und berichteten Umsätze im 5-Jahreszeitraum noch mit den über das CAGR durchschnittlich ermittelten Umsätzen. Das Ergebnis zeigt die folgende Abbildung. Die Umsätze im Basisjahr (= 2013) und im aktuellen Jahr (= 2018) sind dabei absolut gleich. In der Zwischenzeit gibt es jedoch geringe Abweichungen.

Hinweis: Da das CAGR bei stark schwankenden Werten jedoch an seine Grenzen stößt bzw. die Berechnung unmöglich ist, sobald einer der beiden Werte negativ ist, z.B. weil ein Unternehmen im betrachteten Basisjahr noch Verluste geschrieben hat (Wurzel einer negativen Zahl mathematisch nicht definiert), sollte es niemals isoliert betrachtet werden.

Nach dieser mehr oder weniger ausführlichen Erläuterung des CAGRs nun noch kurz zur Bewertung der Wachstumsparameter. Hierfür schaue ich mir jeweils das Umsatz- und EBIT-Wachstum über 5 und 10 Jahre und das Dividendenwachstum allein über 5 Jahre an. CAGRs ≥ 5 % p.a. bringen jeweils 1 Punkt. CARGs ≥ 12 % p.a. werden gar mit 2 Punkten bewertet.

4) Weitere Parameter

- Dividenden-Rendite (DivR): Für die Berechnung der Dividenden-Rendite setzt man die Dividende ins Verhältnis zum Kurs. Hierfür teile ich die letzte gezahlte (Jahres-)Dividende durch den aktuellen Kurs.

Erreicht die DivR ≥ 2 %, bekommt das Unternehmen 1 Punkt. Beträgt die DivR sogar ≥ 4 %, vergebe ich 2 Punkte. - Ausschüttungsquote (Payout): Die Payout-Quote beschreibt den Anteil des Jahresgewinns je Aktie, welcher in Form der Dividende an die Aktionäre ausgegeben wird.

Um noch etwas Spielraum für weitere Investitionen zu haben bzw. das Eigenkapital weiter zu erhöhen und somit die finanzielle Stabilität des Unternehmens zu verbessern, sollte die Ausschüttungsquote maximal 75 % betragen. Dann gibt es in meiner Analyse auch 1 Punkt.

Insgesamt können somit im Rahmen der qualitativen Beurteilung der Unternehmen 23 Punkte erreicht werden.

Bewertungsparameter der kennzahlenbasierten Unternehmensanalysen von Whirlwind-Investing

Wie schon beschrieben, spielt neben der qualitativen Beurteilung auch die Bewertung der Unternehmen eine mehr oder weniger entscheidende Rolle. Ich persönlich halte jedoch nichts von einer strikten Bewertungsvorgabe, z.B. „Ich zahle nicht mehr als den 10-fachen Unternehmensgewinn je Aktie“, was einem KGV von 10 entspricht. D.h. bei einem berichteten Gewinn von 5 € darf die Aktie nicht mehr als 50 € kosten. Bleibt der Gewinn die nächsten 10 Jahre konstant bei 5 €, hätte man nach 10 Jahren also seine Investition i.H.v. 50 € durch die Gewinne wieder erwirtschaftet. Wie oben bereits beschrieben, sollten erfolgreiche Unternehmen jedoch ihre Gewinne über die Jahre steigern. Nun sind unterschiedliche Unternehmen in unterschiedlichen Branchen tätig, die unterschiedlich wachsen. Und verschiedene Unternehmen innerhalb einer Branche wachsen nochmals mit unterschiedlichen Wachstumsraten.

Daher sollte man an dieser Stelle also nicht Äpfel mit Birnen vergleichen, was für mich heißt, dass ich die aktuelle Bewertung eines konkreten Unternehmens mit seiner eigenen historischen Bewertung ins Verhältnis setze. Hierfür nutze ich im Wesentlichen das KGV und die Dividenden-Rendite im Durchschnitt der letzten 5 Jahre. Für die Errechnung des durchschnittlichen historischen KGVs und der historischen Dividenden-Renditen bilde ich für jedes Geschäftsjahr den mittleren Preis (auf Basis der Tagesschlusskurse), welchen die Investoren an der Heimatbörse bereit waren zu zahlen. Diesen mittleren Jahrespreis setze ich anschließend ins Verhältnis zum berichteten Gewinn je Aktien bzw. zur gezahlten Dividende eines jeden einzelnen Geschäftsjahres.

- KGV(e) / 5-Jahres-Ø-KGV: Das erwartete Kurs-Gewinn-Verhältnis (KGV(e)) ist das Verhältnis aus dem aktuellen Preis geteilt durch den erwarteten Gewinn je Aktie. Für den erwarteten Gewinn je Aktie nutze ich den Durchschnitt, welchen die Analysten schätzen.

Das KGV(e) sollte maximal gleich dem durchschnittlichen KGV der letzten 5 Jahre sein. D.h. ist der Quotient aus KGV(e) und KGVØ5J ≤ 1, ist das Unternehmen historisch fair bzw. günstig bewertet und bekommt 1 Punkt. - 5-Jahres-Ø-DivR / DivR(e): Hinsichtlich der Bewertung der erwarteten Dividenden-Rendite (DivR(e)) in Relation zur durchschnittlichen DivR der letzten 5 Jahre verhält es sich ähnlich wie beim KGV. Nur soll natürlich die erwartete DivR größer sein, als die durchschnittliche historische DivR der letzten 5 Jahre.

D.h. ist der Quotient aus DivRØ5J und DivR(e) ≤ 1, ist das Unternehmen historisch fair bzw. günstig bewertet und bekommt 1 Punkt.

Im Endeffekt wird an der Börse jedoch trotz aller Unsicherheiten stets die Zukunft der Unternehmen gehandelt. Und hierfür sollten die zukünftigen Wachstumsaussichten der Unternehmen im Rahmen der Beurteilung des fairen Wertes auch berücksichtigt werden. Hierfür hat Peter Lynch das Kurs-Gewinn-Wachstums-Verhältnis (= PEG-Ration) genutzt und bekannt gemacht.

- PEG-Ratio: Das PEG-Ratio setzt das KGV ins Verhältnis zum (künftigen) Gewinnwachstum. Es gilt je niedriger das PEG-Ratio, desto günstiger ist die Aktie hinsichtlich des Gewinnwachstums bewertet. Besitzt ein Unternehmen z.B. ein KGV von 20 und kann seinen Gewinn durchschnittlich um 25 % pro Jahr steigern, so ergibt sich für das PEG-Ratio ein Wert von 0,8 (= 20 / 25). Entsprechend der PEG-Bewertung ist das Unternehmen somit attraktiver bewertet, als beispielsweise ein Unternehmen mit KGV 10 und Gewinnwachstum von nur 5 %, da hier das PEG-Ratio 2 beträgt, was als relativ teuer in Bezug auf das Gewinnwachstum zu werten ist.

Im Rahmen der Whirlwind-Investing Analysen erhalten die Unternehmen 1 Punkt, wenn das PEG-Ratio ≤ 1 ist.

Je nach aktueller Bewertung lässt meine Systematik somit maximal 3 Punkte zu. Hierbei bedeuten 3 Punkte, dass das Unternehmen aktuell in Hinblick auf sein eigenes KGV und seine eigene Dividenden-Rendite, sowie hinsichtlich des Gewinnwachstums günstig bewertet ist.

Nach der nun mehr oder weniger ausführlichen Erläuterung meiner Bewertungssystematik stürze ich mich zugleich an die erste Analyse für diesen Blog. Dennoch freue ich mich auch an dieser Stelle über eure Kommentare und Hinweise zur Whirlwind-Investing Bewertungssystematik. Nutzt ihr Kennzahlen, welche unbedingt im Rahmen einer langfristig orientierten Geldanalyse berücksichtig werden müssen?

Es grüßt herzlichst,

Whirlwind.

PS: Alle bisher erschienenen Analysen findet ihr unter → „Kennzahlenbasierte Analysen“

Disclaimer: Die unter Whirlwind-Investing veröffentlichten Analysen und Texte stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Aktien, ETFs und Fonds sind immer mit Risiken behaftet. Auch ein Totalverlust des eingesetzten Kapitals ist möglich. Trotz gründlicher Recherche kann für die Richtigkeit und Vollständigkeit der Informationen keine Haftung übernommen werden. Beachtet bitte auch noch einmal meinen gesonderten Disclaimer als Teil des Impressums.

Amazon Partnerlink (*)

Klicken Sie auf den unteren Button, um den Inhalt von Amazon zu laden. Hierdurch werden bei Bedarf weitere Cookies geladen.

Auf Stand bleiben: Wenn ihr über neue Beiträge auf dem Whirlwind-Investing Blog informiert werden wollt, dann „liked“ und abonniert meine gleichnamige Facebook-Seite unter www.facebook.com/pg/WhirlwindInvesting oder tragt euch für meinen kostenlosen Benachrichtigungsservice ein.

Werbehinweis:

Bei den mit Sternchen (*) gekennzeichneten Inhalten handelt es sich um Werbung in Form sogenannter Provisions- bzw. Affiliate-Links. Diese führen auf Partnerseiten, auf denen die beworbenen Produkte und Dienstleistungen erworben werden können. Dabei bekomme ich für die Vermittlung des Produktes bzw. der Dienstleistung vom Anbieter eine Provision, welche mir bei der Refinanzierung meines Blogs hilft. Für euch ändert sich dabei am Preis selbstverständlich nichts. Weitere Details können meiner Datenschutzerklärung entnommen werden.

Ich vermisse in deiner Analyse KUV und KBV. Die sind wichtiger als KGV.

Manchmal kann man KGV total ignorieren.

Das war der Fall bei den Bankaktien 2009. Diese Aktien hatten KGV N/A, oder KGV 1000 und trotzdem waren sie extrem billig. Nämlich mit KUV < 1 und KBV < 1.

Hallo Lad,

vielen Dank für deine Rückmeldung. 🙂

Ja, für Banken und Versicherungsunternehmen ist diese Art der Bewertung weniger geeignet. Auch die Betrachtung der EKQ macht an dieser Stelle keinen Sinn. Dafür muss ich mir noch geeignete fundamentale Kennzahlen suchen. Hast du eine Idee?

Viele Grüße,

Whirlwind.

Klasse Analysen, herzlichen Dank für die Mühe!

Hallo Christian,

vielen Dank für das Lob. Ich stehe zwar noch ganz am Anfang, aber Stück für Stück sollte das schon eine runde Sache werden.

Ich würde mich freuen, wenn du regelmäßig vorbeischaust und mich und mein Projekt mit Kommentaren, konstruktiver Kritik und Hinweisen zukünftig unterstützt.

Viele Grüße,

Whirlwind.

Tolle Aufbereitung der Zahlen. Klar verständlich! Darf ich fragen welche und wieviele Quellen du nutzt um ein einzelnes Unternehmen zu bewerten? Sammelst du diese Daten dann immer manuelle oder hast du schon eine “grosse” Datenbasis die die “updatest”? Wieviel Arbeit (Stunden) steckt einer einzelnen Analyse?

Ich kann nur sagen “weiter so”, es macht Spass dir zu folgen.

Vielen Grüsse,

Norm

Hallo Norm,

vielen Dank für das Lob und die positiven Worte. Das motiviert mich enorm.

Wenn du magst, erwähne meine Webseite doch gern gegenüber Gleichgesinnten. Damit hilfst du mir extrem weiter meinen Blog bekannter zu machen. 🙂

Als Quellen nutze ich hauptsächlich das Finanzportal ariva.de sowie die jeweiligen Investor Relations Seiten und Geschäftsberichte der Unternehmen (annual report, SEC-Fillings). Für die EPS- und Div-Schätzungen schaue ich bei amerikanischen Unternehmen hauptsächlich auf die Analystenschätzungen auf seekingalpha.com bzw. für nicht-amerikanischen Aktien nutze ich die Schätzungen auf finanzen.net.

Tatsächlich trage ich den Großteil der Zahlen für mein Dashboard noch händisch in mein Excel-Template ein. Das dauert eigentlich nicht länger als 30-45 min. Dazu noch einmal 15-30 min. für die Aufbereitung der historischen Kurse und die Erzeugung der Charts. Ein automatisches “Auslesen” der Daten von arvia.de mittels Excel ist wahrscheinlich möglich. Bisher hatte ich jedoch noch nicht die Muse mich damit im Detail auseinanderzusetzen. Dafür ziehe ich die aktuellen Kurse der Aktien automatisch mittels Google-Finance und übertrage sie mit Hilfe von VBA ins Excel. Mit Recherche und Formulierung benötigt ein Beitrag wahrscheinlich etwa 4-5 h. Müsste ich mal im Detail drauf achten.

Es freut mich, wenn du mir weiterhin folgst sowie ab und an einen Kommentar da lässt. 🙂

Viele Grüße,

Whirlwind.

Cooles Dashboard, gefällt mir gut! Kann da den anderen Kommentatoren nur zustimmen!

Viele Grüße,

Axel

Hallo Axel,

ich danke dir vielmals für das Lob. 🙂

Und was hältst du von meinen Analysen bzw. sonstigen Beiträgen?

Viele Grüße,

Whirlwind.

Hallo Whirlwind,

hast du Dir schon einmal Danaher angeschaut?

Viele Grüße,

Fonalf

Hallo Fonalf,

vielen Dank für deinen Kommentar. Ja, Danaher ist wirklich ein spannendes Unternehmen. Daher nehme ich deinen Vorschlag gern in meinen Redaktionsplan auf. Allerdings kann es noch ein paar Wochen dauern, bis der Beitrag über Danaher dann tatsächlich erscheint, da nun erst einmal zwei neue Beiträge zur PV-Challenge auf dem Blog anstehen und ich aktuell an einem Gastbeitrag für einen anderen Blog arbeite. Also muss ich dich um noch etwas Geduld bitten.

Viele Grüße,

Whirlwind.

Sehr interessante Vorgehensweise und toller Blog. Woher hast du den die Vorlage (Walt Disney) zur Aktienbewertung?

Hallo Smart-NAB,

vielen Dank für das positive Feedback und deinen Kommentar.

Die Dashboards, welche ich in meinen kennzahlenbasierten Analysen nutze, sind alle Markte „Eigenbau“ und basieren auf Excel.

Viele Grüße,

Whirlwind.

Wirklich ein cooler Blog, finde es sehr interessant, wie du bei der Unternehmensanalyse vorgehst. Mein Bruder sucht gerade nach einer passenden Unternehmensanalyse, da wollte ich mal sehen, wie so etwas abläuft. Danke dir!